(Ảnh minh họa: Canva)

Số liệu quý 2/2025, có tới 25/27 ngân hàng sụt giảm NIM, tuy nhiên đa số trong các ngân hàng này đều báo lợi nhuận tăng trưởng mạnh. Ngân hàng tìm kiếm lợi nhuận ở đâu?

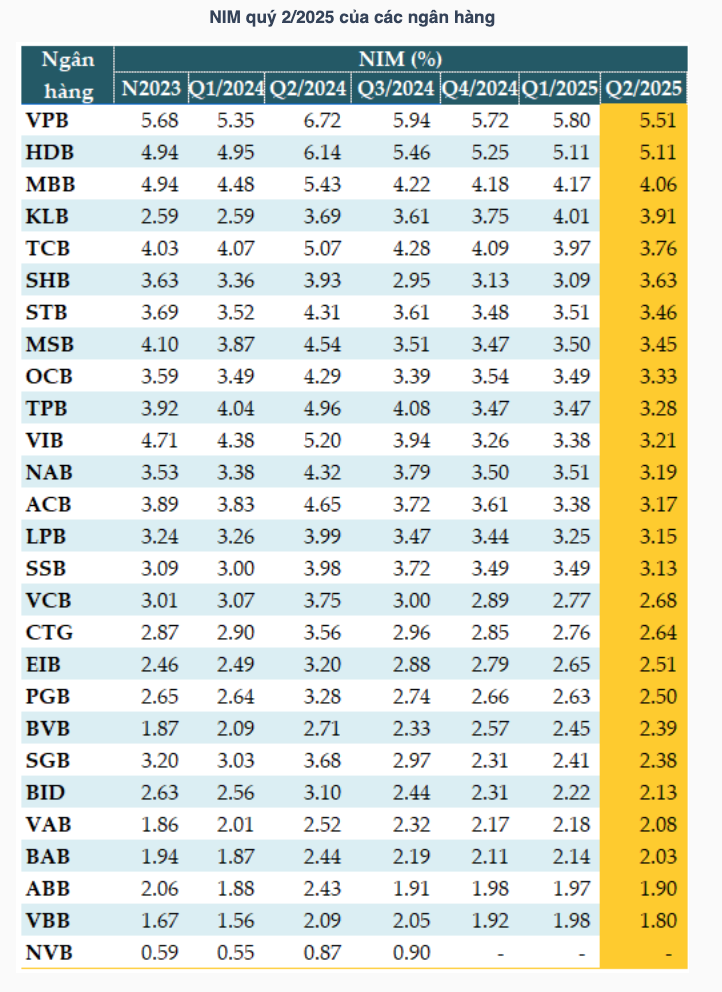

Dữ liệu từ VietstockFinance cho thấy, NIM bình quân của 27 ngân hàng trong quý 2/2025 là 2.98%, giảm so với mức 3.09% của quý 1. Đáng chú ý, NIM của 25/27 ngân hàng sụt giảm so với quý trước đó.

VPBank là ngân hàng có hệ số NIM cao nhất, đạt 5.51%; kế đến là HDBank 5,11%, MB Bank 4,06%, Kienlongbank 3,91% và Techcombank 3,76%.

Khối ngân hàng Big4 chịu NIM thấp nhất. Vietcombank 2,68%; Vietin Bank 2,64%; BIDV 2,13%.

Một số ngân hàng nhỏ khác cũng chấp nhận NIM nhỏ như An Bình Bank 1,9%; NH Sài Gòn Công thương 2,38%; NH Việt Nam Thương tín 1,8%.

Ông Nguyễn Quang Huy – CEO Khoa Tài chính – Ngân hàng, Trường đại học Nguyễn Trãi đánh giá, trong quý 2, ngân hàng chứng kiến NIM sụt giảm sâu so với quý 1 là dấu hiệu cho thấy áp lực lợi nhuận đã lan rộng.

NIM của các ngân hàng đang đối mặt với nhiều thách thức, nguyên nhân chủ yếu do chi phí vốn có xu hướng tăng. Cuộc cạnh tranh huy động vốn, đặc biệt ở các kỳ hạn ngắn, đã đẩy lãi suất tiền gửi nhích lên, tạo áp lực trực tiếp lên chi phí đầu vào của các tổ chức tín dụng.

Cùng lúc đó, ở phía tài sản, lợi suất lại có dấu hiệu sụt giảm. Tăng trưởng tín dụng chậm lại ở một số phân khúc chủ chốt, kết hợp với xu hướng ưu tiên các khoản vay có lãi suất thấp nhằm giữ chân khách hàng hiện hữu, khiến cho hiệu quả sinh lời từ hoạt động cho vay chưa được như kỳ vọng.

Để giải quyết bài toán này và cải thiện NIM, ông Huy cho rằng, ngân hàng cần thực hiện các giải pháp đồng bộ trên cả 2 phương diện của bảng cân đối kế toán.

Về phía tài sản, ngân hàng cần cơ cấu lại danh mục cho vay. Trọng tâm là tăng tỷ trọng các sản phẩm có biên lợi nhuận cao hơn, nhưng phải đi kèm với một hệ thống kiểm soát rủi ro chặt chẽ để đảm bảo chất lượng tài sản.

Về phía nguồn vốn, tối ưu hóa chi phí là nhiệm vụ cấp thiết. Các giải pháp bao gồm việc gia tăng tỷ lệ tiền gửi không kỳ hạn (CASA), đẩy mạnh phát triển các dịch vụ ngân hàng số để thu hút người dùng và thiết kế các gói tài khoản chuyên biệt dành cho khách hàng doanh nghiệp nhằm thu hút nguồn vốn giá rẻ.

Bên cạnh đó, việc gia tăng thu nhập từ các hoạt động ngoài lãi, chẳng hạn như dịch vụ thanh toán, bancassurance và ngoại hối, được xem là “chìa khóa” giúp bù đắp áp lực sụt giảm từ biên lợi nhuận, góp phần ổn định và đa dạng hóa nguồn thu cho các ngân hàng.

Theo đánh giá của PGS.TS. Nguyễn Hữu Huân – Giảng viên cấp cao, Đại học Kinh tế TPHCM, việc NIM sụt giảm trong quý 2 là một xu hướng có thể dự báo trước và sẽ còn tiếp diễn trong thời gian tới. Nguyên nhân chính không hẳn phản ánh sự yếu kém trong hoạt động kinh doanh, mà do các yếu tố vĩ mô và chiến lược nội tại của các ngân hàng.

Thứ nhất, thanh khoản hệ thống ngân hàng không còn dồi dào như trước, do dòng vốn đang được hút mạnh vào các kênh đầu tư hấp dẫn khác như chứng khoán và bất động sản. Điều này buộc các ngân hàng phải duy trì lãi suất đầu vào (huy động) ở mức cạnh tranh, không thể giảm sâu. Trong khi đó, lãi suất đầu ra (cho vay) lại đang giữ nguyên để hỗ trợ nền kinh tế, không thể tăng tương ứng. “Khi lãi suất huy động tăng trong khi lãi suất cho vay giữ nguyên, việc NIM bị thu hẹp là điều tất yếu”, ông Huân phân tích.

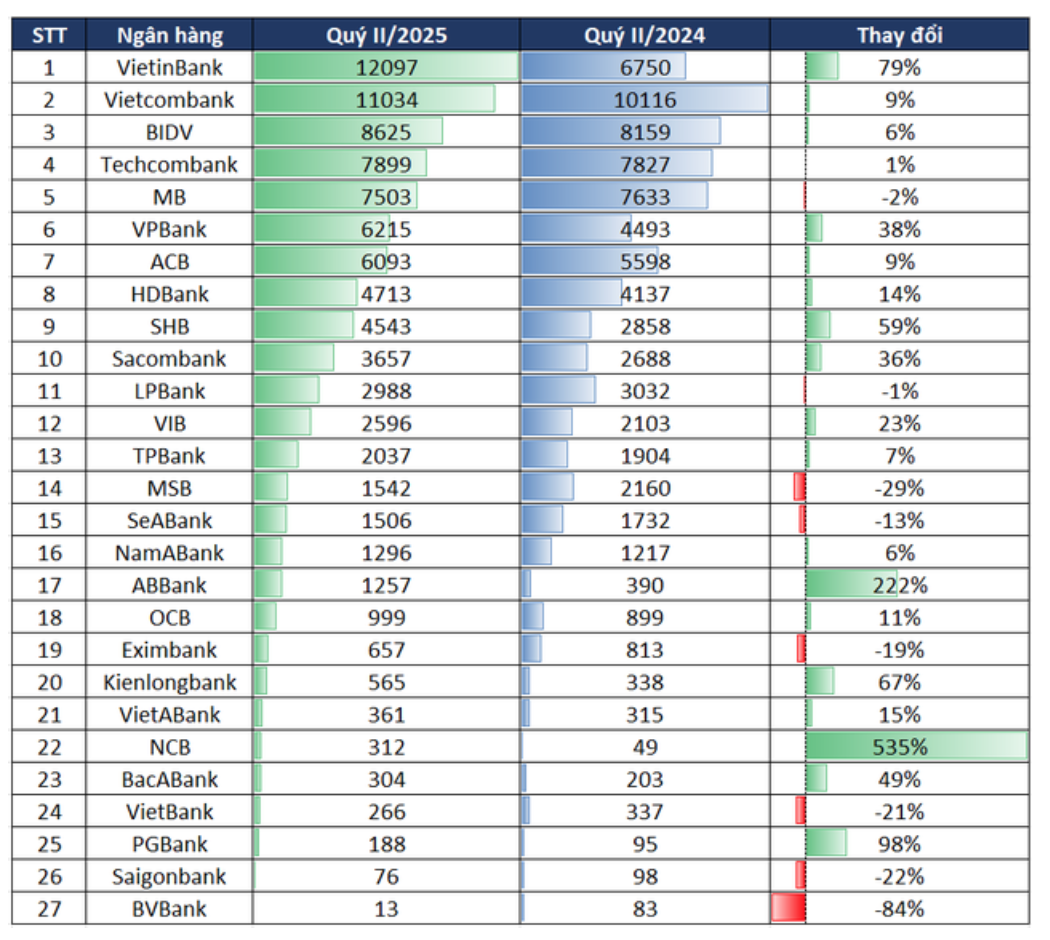

Theo báo cáo tài chính của 27 ngân hàng niêm yết trên thị trường chứng khoán, tổng lợi nhuận đạt 89.341 tỷ đồng trong quý II/2025, tăng 18% so với cùng kỳ. 19/27 ngân hàng tăng lãi. Điển hình, VietinBank bứt tốc mạnh mẽ với lợi nhuận trước thuế tăng 79% sơ với cùng kỳ.

Theo các chuyên gia, trong quý 2, các ngân hàng đã cắt giảm rất nhiều chi phí vận hành thông qua chuyển đổi số, tối ưu hóa quy trình, cắt giảm nhân viên, đóng cửa các điểm giao dịch.

Báo cáo thị trường lao động quý 2/2025 của nền tảng Việc làm 24h, cho thấy ở ngành ngân hàng, năm 2024 Việt Nam ghi nhận hơn 2.500 nhân sự bị tinh giản từ 8 ngân hàng lớn, và xu hướng này vẫn tiếp tục kéo dài trong năm nay.

Để duy trì NIM bền vững, các ngân hàng đã tiếp cận các hướng khác nhau.

HDBank tập trung tăng tỷ trọng CASA. Ngân hàng này đẩy mạnh các sáng kiến thu hút tài khoản thanh toán và người dùng trên kênh số. Kết quả là số dư CASA của HD Bank đã tăng trưởng 56% so với cùng kỳ năm trước, giúp giảm đáng kể chi phí vốn. Ngân hàng chủ động huy động các nguồn vốn trung và dài hạn có chi phí hợp lý thông qua phát hành trái phiếu và thu hút vốn quốc tế (như khoản vay hợp vốn 215 triệu USD gần đây), giúp ổn định nguồn vốn cho vay. Đồng thời, tăng tỷ lệ cho vay trên huy động (LDR) một cách hợp lý để tối đa hóa lợi nhuận từ nguồn vốn sẵn có.

VPBank ưu tiên đảm bảo chỉ số thanh khoản ở mức tốt nhất. Mặc dù lãi suất không tăng mạnh, chi phí vốn so với mặt bằng năm 2024 đã tăng, khi danh mục mới với mức lãi suất tăng đã thay dần vào tổng thể, chắc chắn sẽ làm co hẹp margin so với năm 2024. Tuy nhiên, với đệm thanh khoản tốt hơn và áp lực lãi suất có thể tăng nhẹ trong thời gian tới, NIM sẽ có xu hướng tăng lên.

Tuy nhiên, theo nghiên cứu của SSI Research, từ năm 2024 đến nay, nhu cầu tín dụng chủ yếu tập trung vào lĩnh vực bất động sản trong bối cảnh giá bất động sản tăng và lãi suất cho vay mua nhà duy trì ở mức thấp. Điều này gia tăng cạnh tranh giữa các ngân hàng trong việc tiếp cận và cho vay đối với các dự án tại vị trí đắc địa, dẫn đến chiến lược cạnh tranh lãi suất, khiến biên lợi nhuận bị thu hẹp. SSI cho rằng, áp lực cạnh tranh trong phân khúc này vẫn sẽ tiếp tục gây áp lực lên lợi suất tài sản trong thời gian tới.

Dù vậy, việc đẩy mạnh đầu tư công và sáp nhập các tỉnh được kỳ vọng thúc đẩy hoạt động kinh tế tại các khu vực lân cận, qua đó có thể mở rộng phạm vi của nhu cầu tín dụng vượt ra ngoài lĩnh vực bất động sản. Khi nhu cầu tín dụng hồi phục rõ nét hơn cả ở các lĩnh vực khác, quá trình phục hồi NIM có thể diễn ra rõ ràng hơn.

Bên cạnh đó, SSI cũng cho rằng, phần lớn các khoản vay mua nhà sẽ chuyển sang lãi suất thả nổi, qua đó cải thiện lợi suất tài sản, đặc biệt trong năm 2026. Tuy nhiên, SSI không kỳ vọng NIM sẽ quay trở lại mức cao như giai đoạn 2020-2021, do môi trường cạnh tranh hiện nay đã mang tính cấu trúc và gay gắt hơn.

Trong bối cảnh lãi suất huy động cạnh tranh gay gắt khiến NIM thu hẹp và thu nhập lãi thuần chịu áp lực, nhiều ngân hàng đang tích cực mở rộng sang mảng quản lý tài sản nhằm đa dạng hóa nguồn thu ngoài hoạt động tín dụng truyền thống. Theo SSI, đây có thể trở thành xu hướng phổ biến trong trung hạn.

Khoảng 19 giờ ngày 11/7, trước khi bão Ba Vì (Bavi) đổ bộ, nhiều nơi…

Giấm táo là sản phẩm được tạo ra từ quá trình lên men nước ép…

Heli được ví như "con chip của các loại khí", là một loại khí hiếm…

Một thẩm phán liên bang hôm thứ Sáu (10/7) đã chấp thuận kiến nghị của…

Mưa lớn gây lũ lụt đã tấn công một số khu vực của bang Missouri…

Khi sức mạnh và phạm vi ứng dụng của trí tuệ nhân tạo (AI) không…

{kind=link}

{kind=link}

{kind=link}