Quy định mới về thuế thu nhập cá nhân có hiệu lực từ ngày 1/7, trong đó các nội dung liên quan đến thu nhập từ tiền lương, tiền công được áp dụng từ kỳ tính thuế năm 2026 với nhiều thay đổi về giảm trừ và biểu thuế. (Ảnh: AI)

Quy định mới về thuế thu nhập cá nhân có hiệu lực từ ngày 1/7, trong đó các nội dung liên quan đến thu nhập từ tiền lương, tiền công được áp dụng từ kỳ tính thuế năm 2026 với nhiều thay đổi về giảm trừ và biểu thuế.

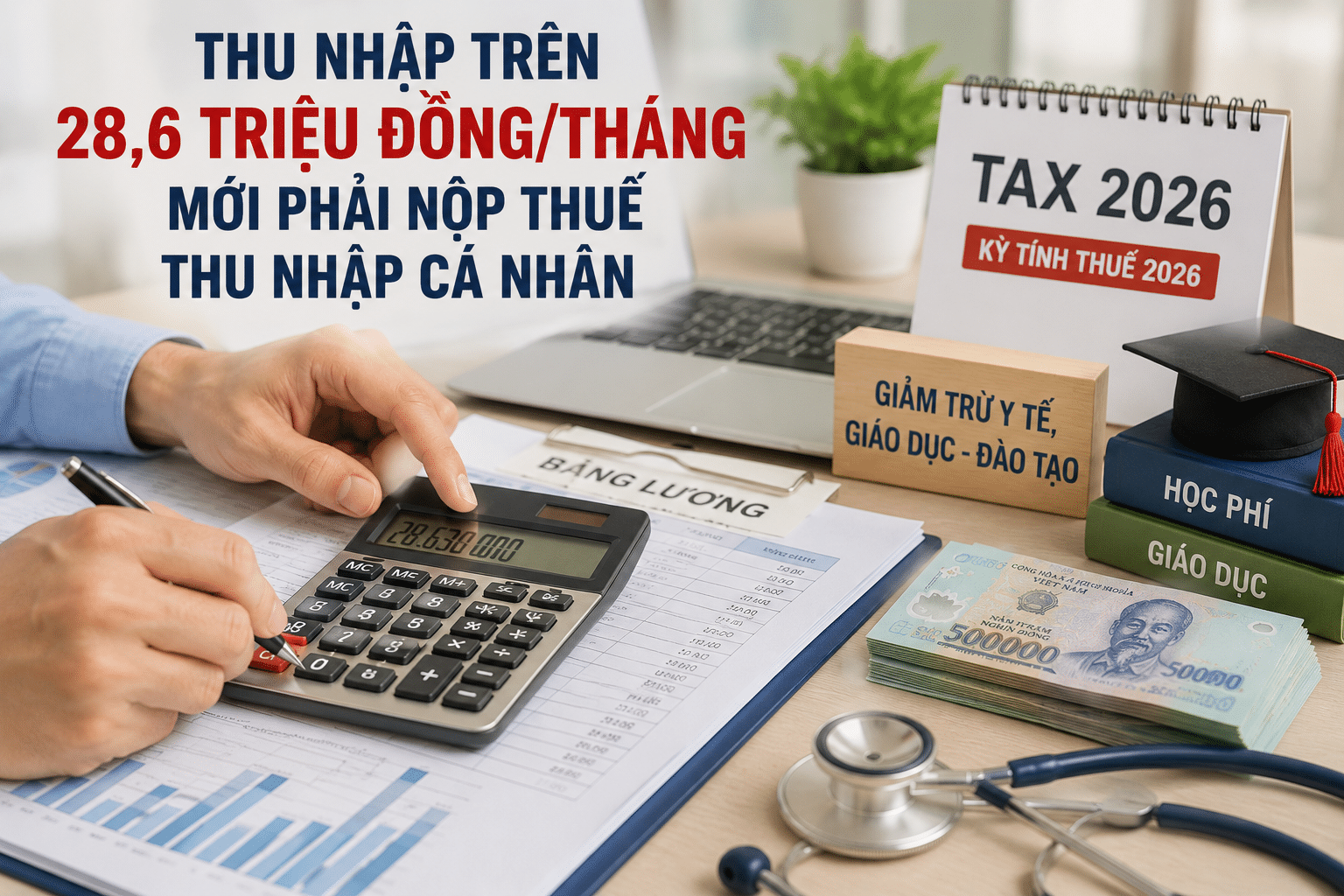

Ngày 3/7, Chính phủ ban hành Nghị định 253/2026/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân 2025, thay thế Nghị định 65/2013/NĐ-CP. Một trong những nội dung đáng chú ý của nghị định là bổ sung quy định giảm trừ đối với các khoản chi cho y tế và giáo dục – đào tạo khi xác định thu nhập chịu thuế của cá nhân cư trú.

Theo nghị định, người nộp thuế là cá nhân cư trú được giảm trừ vào thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công khi phát sinh các khoản chi cho y tế, giáo dục – đào tạo của bản thân và người phụ thuộc.

Đối với chi phí khám, chữa bệnh, khoản giảm trừ áp dụng cho các khoản chi tại cơ sở y tế trong nước thuộc phạm vi danh mục do bảo hiểm y tế chi trả, với mức giảm trừ tối đa 23 triệu đồng/năm.

Đối với chi phí giáo dục – đào tạo, mức giảm trừ tối đa là 24 triệu đồng/năm, áp dụng đối với các khoản học phí tại cơ sở giáo dục – đào tạo trong nước, gồm giáo dục mầm non, giáo dục phổ thông, giáo dục nghề nghiệp, giáo dục đại học theo quy định của pháp luật về giáo dục và các khóa đào tạo kỹ năng chuyên môn khác.

Để được áp dụng các khoản giảm trừ này, người nộp thuế phải có đầy đủ hóa đơn, chứng từ theo quy định của pháp luật. Riêng khoản chi cho y tế phải có thêm bảng kê chi phí khám, chữa bệnh theo quy định của Bộ Y tế.

Theo Luật Thuế thu nhập cá nhân 2025, từ kỳ tính thuế năm 2026, mức giảm trừ đối với người nộp thuế được nâng lên 15,5 triệu đồng/tháng, tương đương 186 triệu đồng/năm. Mức giảm trừ đối với mỗi người phụ thuộc được nâng lên 6,2 triệu đồng/tháng.

Luật Thuế thu nhập cá nhân 2025 cũng điều chỉnh biểu thuế áp dụng đối với thu nhập từ tiền lương, tiền công. Theo đó, biểu thuế được rút gọn từ 7 bậc xuống còn 5 bậc, đồng thời mở rộng khoảng cách thu nhập ở từng bậc thuế.

Biểu thuế mới được áp dụng như sau:

Theo quy định mới, nếu chưa tính các khoản giảm trừ đối với bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp, người nộp thuế có một người phụ thuộc và phát sinh đầy đủ các khoản chi cho y tế, giáo dục – đào tạo sẽ được giảm trừ tối đa 307,4 triệu đồng/năm.

Mức giảm trừ này được xác định gồm:

Tổng cộng, người nộp thuế có thể được giảm trừ tối đa 307,4 triệu đồng/năm, tương đương khoảng 28,63 triệu đồng/tháng.

Như vậy, trong trường hợp người nộp thuế có một người phụ thuộc và được áp dụng đầy đủ các khoản giảm trừ theo quy định, chỉ khi thu nhập vượt 28,63 triệu đồng/tháng mới phát sinh nghĩa vụ nộp thuế thu nhập cá nhân, với mức thuế suất khởi điểm 5%.

Luật Thuế thu nhập cá nhân 2025 và Nghị định 253/2026/NĐ-CP đều có hiệu lực từ 1/7/2026. Tuy nhiên, các quy định liên quan đến thu nhập từ kinh doanh, tiền lương và tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026.

Nghị định cũng quy định, đối với các trường hợp đã kê khai và nộp thuế đối với thu nhập từ tiền lương, tiền công của kỳ tính thuế năm 2026 trong khoảng thời gian từ 1/1/2026 đến trước 1/7/2026 theo các quy định áp dụng trước ngày 1/7/2026, người nộp thuế không phải nộp lại hồ sơ khai thuế theo tháng hoặc theo quý. Việc điều chỉnh sẽ được thực hiện khi lập hồ sơ quyết toán thuế năm 2026 theo quy định.

Ngày 1/7/2026, đúng vào thời điểm Đảng Cộng sản Trung Quốc (ĐCSTQ) kỷ niệm ngày…

Liệu bạn đã tạo ra những thành tích trong lĩnh vực của mình đủ để…

Theo Nghị định 252/2026, cá nhân kinh doanh nợ thuế từ 50 triệu đồng trở…

Các ghi chép cho thấy tàu Dalton, chở theo Tuyên ngôn Độc lập, là một…

Một cựu động viên Olympic môn đua thuyền canoe của Mỹ đã bị truy tố…

Báo cáo mới do Văn phòng Tổng thanh tra Bộ An ninh Nội địa Mỹ…

{kind=link}