Thuduc House lỗ luỹ kế 650 tỷ đồng. (Ảnh minh họa: xaydung.gov.vn)

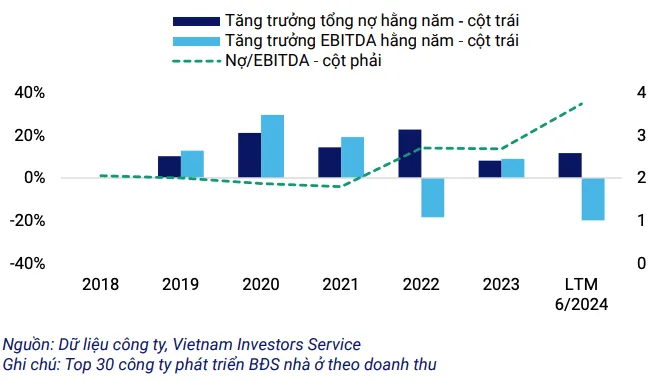

Theo báo cáo của VIS Rating, thị trường bất động sản Quý 2.2024 đã nóng lên nhờ nhu cầu tăng và giá liên tục tăng cao. Tuy nhiên, nút nghẽn để cấp ra dự án mới nằm ở khâu cấp vốn. Đa số các chủ đầu tư lớn đều đang giữ tỷ lệ nợ rất cao, khả năng trả nợ cực yếu dẫn đến khả năng huy động vốn cho dự án mới rất khó khăn.

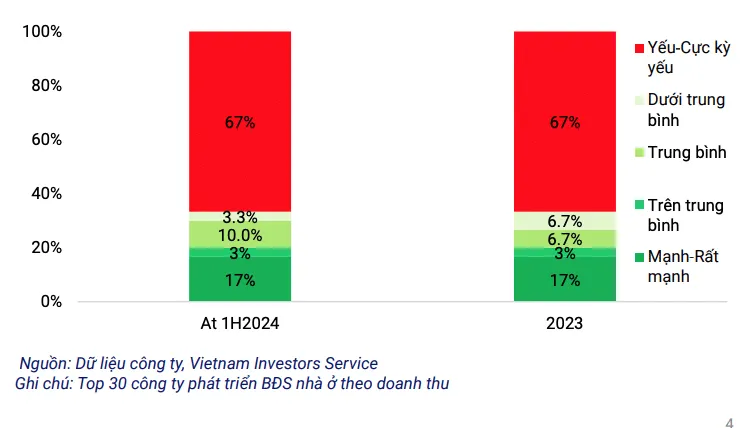

Báo cáo nhận định thị trường Bất động sản của VIS Rating ghi nhận ngành bất động sản đã phục hồi trong nửa đầu năm 2024, doanh số bán hàng tăng mạnh, dòng tiền phần nào được cải thiện nhưng khả năng trả nợ của phần lớn các chủ đầu tư đang ở mức yếu và rất yếu.

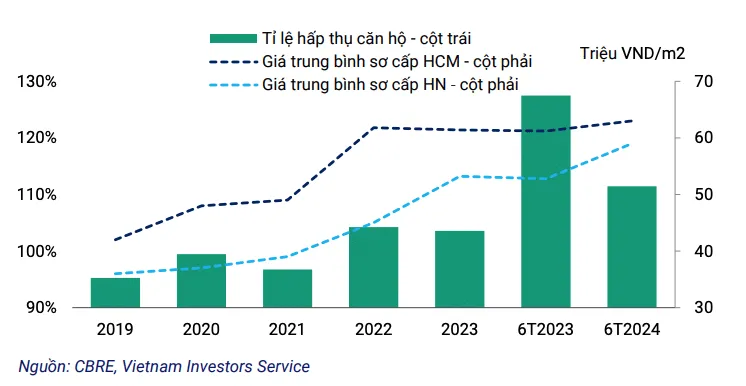

Cụ thể, báo cáo cho biết giao dịch bất động sản bất động sản trên toàn quốc trong Q2/2024 đã đạt mức cao nhất kể từ Q4/2022 do nhờ giá bất động sản tại Hà Nội và Tp.HCM liên tục tăng cao. Trong nửa đầu năm 2024, doanh số bán hàng mới của các chủ đầu tư lớn như Vinhomes, Khang Điền, Nam Long, Đất Xanh đã tăng trung bình 31%.

Nguồn cung nhà đã cải thiện ở khu vực Hà Nội và Hải phòng, tuy nhiên phân khúc nhà ở xã hội chỉ đạt 10% so với mục tiêu năm 2025. Trong thời gian tới, nguồn cung dự án mới sẽ gặp nhiều khó khăn do các chủ đầu tư đều vướng phải các quy định trong huy động vốn.

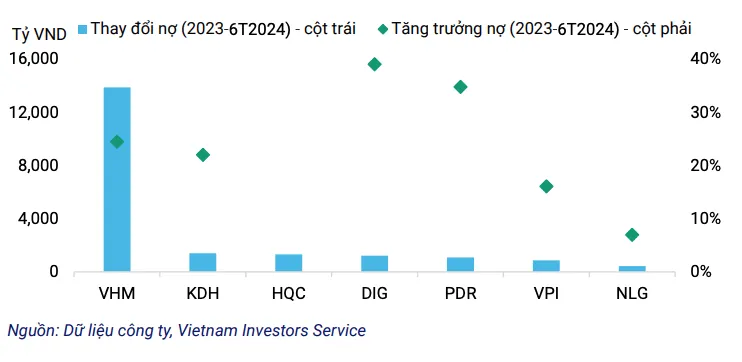

Trong 6 tháng đầu năm, tổng nợ của các chủ đầu tư niêm yết đã tăng 19% so với cùng kỳ năm trước. Trong đó, Vinhomes có mức tăng trưởng nợ cao nhất, tăng 63% so với cùng kỳ, tiếp đó là DIG tăng 59%, Văn Phú tăng 54%, Khang Điền tăng 33%. Tỷ lê nợ ngắn hạn trên tổng nợ của các chủ đầu tư niêm yết duy trì ở mức cao 44% trong Quý 2.2024.

Thêm vào đó, áp lực trả nợ của các chủ đầu tư rất lớn khi khoảng 105 ngàn tỷ đồng trái phiếu sẽ đáo hạn trong năm 2025. Theo đó, khoảng 50% trái phiếu đáo hạn trong 12 tháng tới có nguy cơ chậm trả gốc lãi như Novaland, Sunshine, Vạn Thịnh Phát, Hưng Thịnh.

Nguyên Hương (t/h)

Bộ Nông nghiệp Mỹ (USDA) hôm thứ Hai (3/8) xác nhận Trung Quốc đã mua…

Ông Zelensky đã bổ nhiệm bà Stefanishina làm đại sứ tại Hoa Kỳ vào cuối…

Ông Nguyễn Văn Dũng, Giám đốc Sở Khoa học và Công nghệ tỉnh Bắc Ninh,…

Trong nhiều năm, Cuba về cơ bản luôn dựa vào sự hậu thuẫn của Liên…

Nhân dịp kỷ niệm 30 năm “Đề án 209” tại bang California, tại hội nghị…

Bộ Tài chính khẳng định hộ kinh doanh không bắt buộc phải ghi chép sổ…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}