Khối ngoại triền miên bán ròng, bao giờ dừng lại?

- Phan Vũ

- •

Khối ngoại triền miên bán ra hàng nghìn tỷ đồng mỗi phiên giao dịch và chưa có tín hiệu dừng xả hàng, không loại trừ khả năng những cột mốc kỷ lục mới sẽ được thiết lập.

5 tháng ETFs rút ròng tổng cộng 12.380 tỷ đồng

Thị trường chứng khoán Việt Nam hiện đang phải đối mặt với áp lực bán ròng mạnh mẽ từ khối ngoại. Chỉ trong 5 tháng đầu năm, các ETFs đã rút ròng tổng cộng 12.380 tỷ đồng, tương đương 16,3% tổng tài sản các quỹ vào cuối năm 2023. Đáng chú ý, tháng 5 vừa qua, động thái bán ròng của các quỹ ETF tiếp tục diễn ra khiến VN-Index không thể bứt phá khỏi mốc kháng cự 1.300 điểm. Dù vậy, quy mô rút ròng đã giảm đi so với hai tháng trước, ghi nhận ở mức 1.800 tỷ đồng, tương đương khoảng 2,6% tổng tài sản quỹ.

‘Gã khổng lồ’ quản lý tài sản BlackRock mới đây đã bất ngờ thông báo giải thể iShares MSCI Frontier and Select EM ETF – một quỹ đầu tư chuyên rót tiền vào thị trường cận biên và mới nổi.

Theo đó, quỹ ETF 12 năm tuổi này sẽ ngừng giao dịch và không còn chấp nhận các lệnh tạo và mua lại sau khi thị trường đóng cửa ngày 31/3/2025. Tuy nhiên, thông báo cũng nhấn mạnh, lộ trình có thể thay đổi.

BlackRock cho biết, trong thời gian thanh lý kéo dài, iShares MSCI Frontier and Select EM ETF sẽ không được quản lý theo mục tiêu và chính sách đầu tư vì quỹ sẽ bán bớt tài sản của mình. Theo quyết định của BlackRock, tiền thu được từ việc thanh lý dự kiến sẽ được gửi cho các cổ đông trong khoảng ba ngày sau ngày giao dịch cuối cùng.

Theo cập nhật đến ngày 10/6, tổng giá trị tài sản ròng của iShares Frontier và Select EM ETF lên đến 425,6 triệu USD (~10.300 tỷ đồng). Trong đó, cổ phiếu Việt Nam chỉ còn chiếm tỷ trọng 18%, tương đương khoảng 76 triệu USD (~1.900 tỷ đồng).

Trước đó, Việt Nam thường xuyên là thị trường có tỷ trọng cao nhất trong danh mục của iShares MSCI Frontier and Select EM ETF. Thời điểm cuối quý 1/2024, tỷ trọng cổ phiếu Việt Nam chiếm đến 28,5% NAV của quỹ.

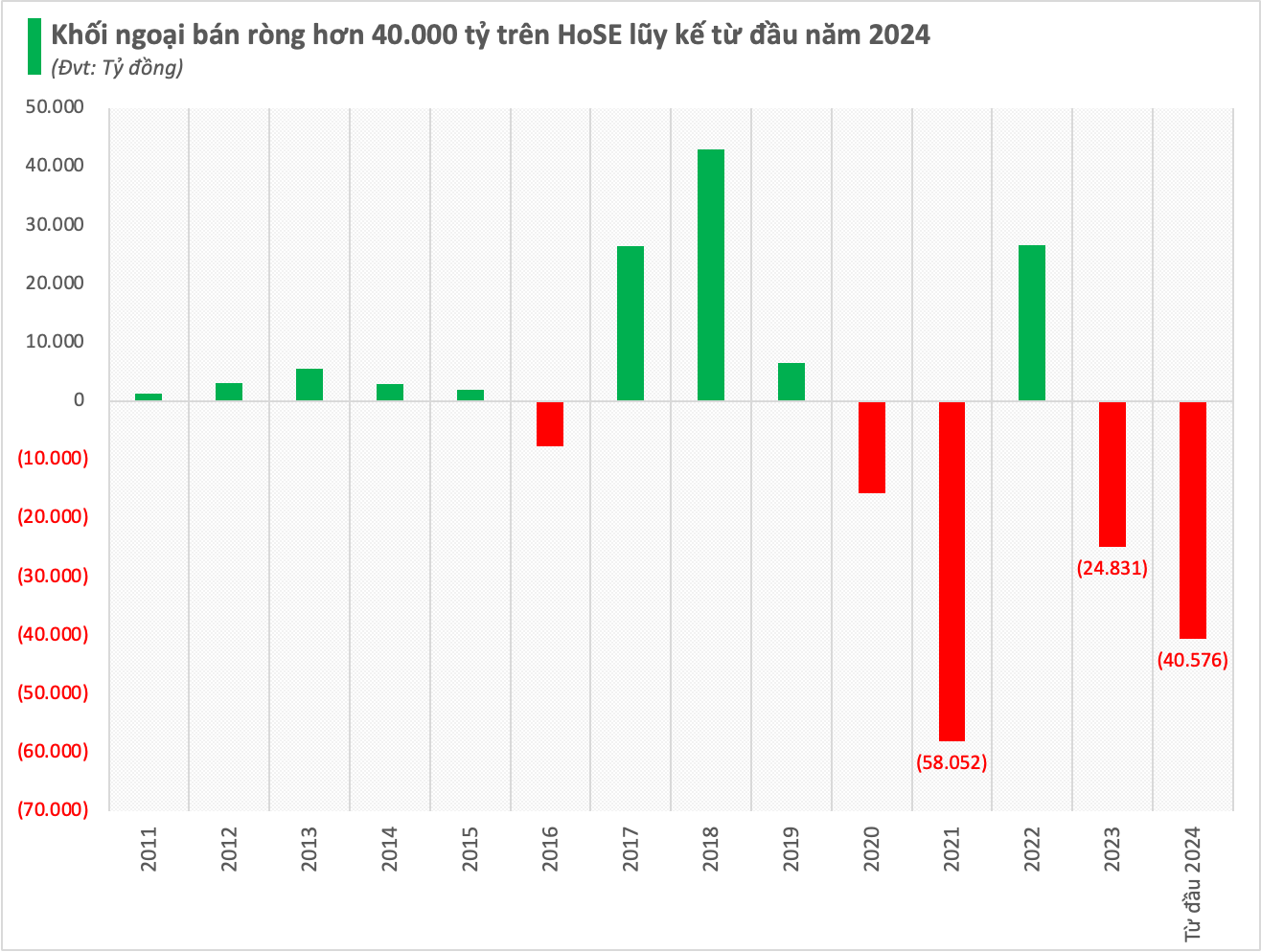

Bán ròng gần 40.000 tỷ đồng trên HoSE

Tính từ đầu năm 2024, giá trị bán ròng của nhà đầu tư nước ngoài trên HoSE (Sở giao dịch chứng khoán Thành phố Hồ Chí Minh) là gần 40.000 tỷ đồng, tương ứng 1,6 tỷ USD.

Lần gần nhất thị trường chứng kiến đà bán ra ồ ạt của khối ngoại là vào giai đoạn 2021, kết quả giá trị bán ròng luỹ khi đó vượt 58.000 tỷ đồng – thiết lập kỷ lục năm xả hàng mạnh nhất của nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam.

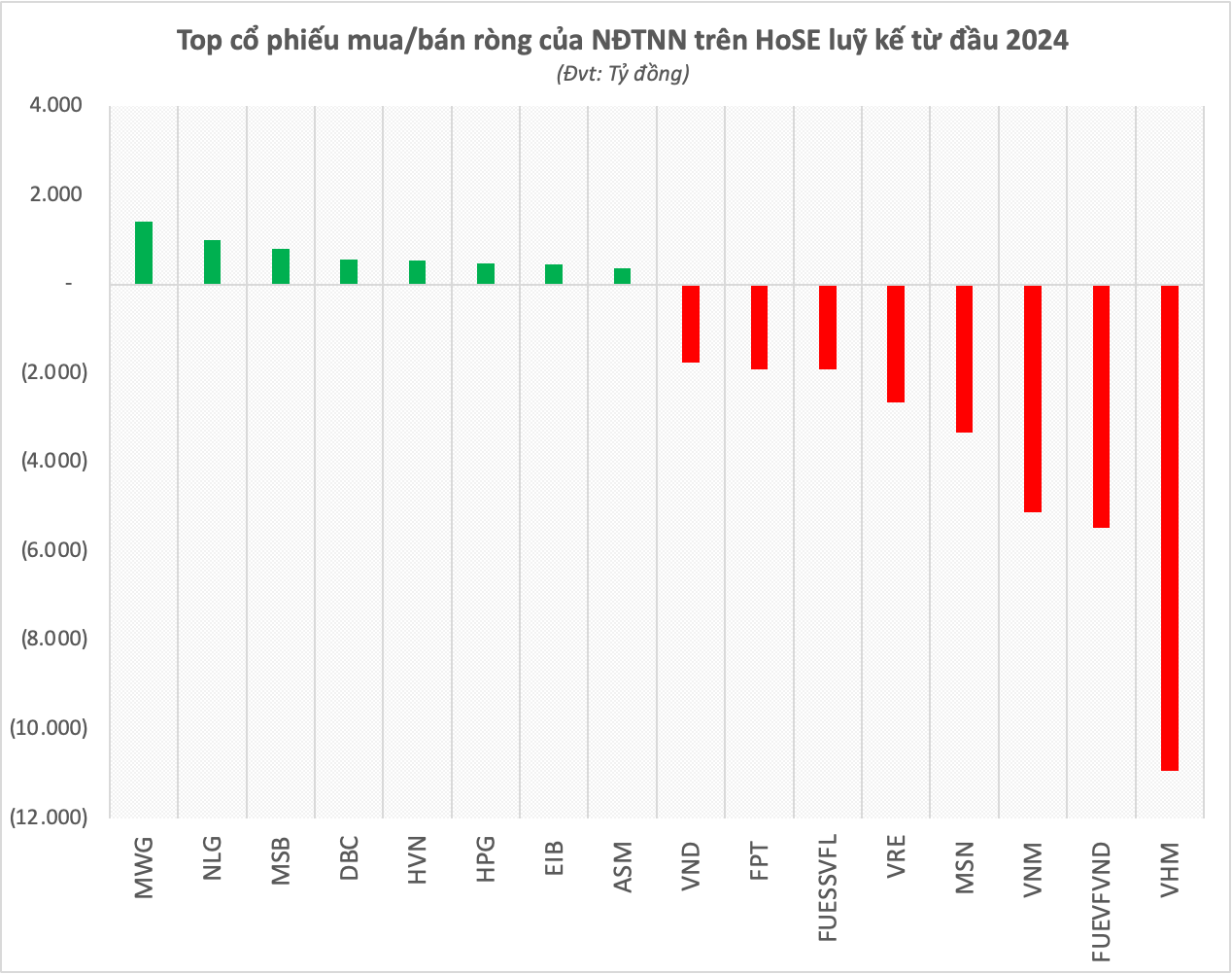

Lượng bán ròng mạnh nhất từ đầu năm tới nay ghi nhận tại cổ phiếu bất động sản Vinhomes – VHM với giá trị xấp xỉ 11.000 tỷ đồng, trong đó hơn 8.000 tỷ đồng cổ phiếu bị bán ròng khớp lệnh. Dưới áp lực bán ra mạnh, thị giá VHM sụt hơn 11% kể từ đầu năm, thậm chí thiết lập mức giá thấp nhất lịch sử niêm yết với 37.700 đồng/cp (phiên 11/6).

Xếp tiếp theo trong danh sách bán ròng của khối ngoại là chứng chỉ quỹ FUEVFVND với giá trị bán ròng gần 5.500 tỷ đồng. Hai cổ phiếu bluechips khác là VNM và MSN cũng bị bán ròng lần lượt hơn 5.100 tỷ và hơn 3.300 tỷ đồng.

Giá trị bán ròng mạnh của khối ngoại còn ghi nhận tại loạt cổ phiếu khác như VRE (~2.700 tỷ), FUESSVFL (~1.900 tỷ), FPT (~1.900 tỷ), VND (1.800 tỷ đồng).

Trong số này, cổ phiếu công nghệ “hot” FPT bất ngờ lọt danh sách bán ròng, trong bối cảnh thị giá có đà tăng giá mạnh mẽ, liên tiếp thiết lập đỉnh cao mới. Riêng phiên 13/6 vừa qua, khối ngoại đã bán ròng 5,5 triệu cổ phiếu FPT, tương ứng giá trị hơn 700 tỷ đồng, cao nhất sàn chứng khoán.

Tính chung trong một tháng trở lại đây, khối ngoại đã bán ròng tổng cộng 19 triệu cổ phiếu FPT, giá trị lên đến hơn 2.500 tỷ đồng. Đây có lẽ là điều chưa từng xảy ra trong lịch sử niêm yết của FPT bởi cổ phiếu này đã có thời gian rất dài kín room ngoại, gần như chỉ hở room do phát hành ESOP nhưng sẽ ngay lập tức được lấp đầy.

Tình hình đã thay đổi sau giai đoạn bán ròng liên tục vừa qua. Hiện tại, khối ngoại nếu muốn có thể thoải mái mua FPT thông qua khớp lệnh trên sàn do cổ phiếu này đang hở room gần 17 triệu đơn vị, tương đương khoảng 1,1%. Động thái bán ròng của khối ngoại diễn ra trong bối cảnh cổ phiếu FPT liên tục tăng nóng thời gian qua.

Do đó, không loại trừ khả năng đây là động thái chốt lời của nhà đầu tư nước ngoài bởi đà bán chỉ bắt đầu trong khoảng 1 tháng trở lại đây.

Theo SGI Capital, khối ngoại bán ròng triền miên có thể đến từ lo ngại rủi ro tỷ giá khi nền lãi suất VND hạ thấp so với thế giới, thoái vốn một số nhóm cổ phiếu có rủi ro cục bộ cao, và ảnh hưởng từ xu hướng rút ròng chung khỏi nhóm các thị trường mới nổi… Quỹ đầu tư này nhận định xu hướng này hiện chưa có dấu hiệu kết thúc hoặc đảo chiều.

Một số vấn đề riêng trên thị trường chứng khoán Việt Nam cũng có thể gây ra tác động tiêu cực tới khối ngoại như việc chuyển đổi hệ thống mới KRX chưa thể thực hiện hay sự chênh lệch về tỷ trọng giữa các nhóm ngành trên sàn, thiếu những hàng “ngon” như nhóm ngành sản xuất, công nghiệp, công nghệ, y tế, chăm sóc sức khỏe,…

SSI Research trong báo cáo mới đây cho rằng, khác với giai đoạn trước khi cường độ bán lớn của khối ngoại thường gây áp lực lên điểm số thị trường thì giai đoạn hiện tại dòng vốn từ nhà đầu tư cá nhân mới là động lực dẫn dắt chính. Với môi trường lãi suất thấp, nhóm nhà đầu tư cá nhân trong nước vẫn tích cực tham gia TTCK và đối ứng tốt lực bán ròng của khối ngoại. Điều này cũng đang thể hiện sự ảnh hưởng tích cực lên diễn biến VN-Index. Chỉ số đã vượt qua ngưỡng 1.300 điểm lần đầu tiên sau 2 năm, tính từ đầu năm 2024 đã tăng hơn 15%.

SSI Research cho rằng các rủi ro liên quan tới lãi suất, tỷ giá là yếu tố ảnh hưởng lớn nhất đến dòng vốn ngoại vào Việt Nam ở giai đoạn hiện tại. Song báo cáo chỉ ra điểm tích cực là kỳ vọng về bản dự thảo lần 2 của thông tư cho phép CTCK triển khai hình thức hỗ trợ thanh toán đối với các nhà đầu tư tổ chức sẽ sớm được công bố.

Đội ngũ phân tích duy trì quan điểm thận trọng về dòng vốn vào các quỹ ETF của Việt Nam, tuy nhiên đánh giá cường độ rút ròng sẽ hạn chế hơn. Tín hiệu tích cực có thể sẽ bắt đầu xuất hiện khi môi trường vĩ mô (tỷ giá và lãi suất) ổn định hơn.

Phan Vũ (t/h)

Xem thêm

Từ khóa ETFs liên tiếp bán ròng

![[VIDEO] “Tửu sắc tài khí bốn bức tường, người người giam hãm ở bên trong”](https://trithucvn2.net/wp-content/uploads/2026/04/tuu-sac-tai-khi-4-buc-tuong-web-446x295.jpg)