Mirae Asset: Còn quá sớm để nhận định tác động của thuế quan đối ứng Hoa Kỳ với Việt Nam

Mức thuế 20% trong thỏa thuận thương mại sơ bộ Việt Nam Hoa Kỳ được xem là kết quả tích cực nhưng hiệu quả thực tế lại phụ thuộc vào vị thế cạnh tranh tương đối của Việt Nam trong khu vực. Nếu khắt khe xem xét tiêu chí “chuyển đổi đáng kể” trong xác định xuất xứ hàng hóa thì phần lớn hàng chủ lực xuất khẩu của Việt Nam rơi vào rủi ro “hàng chuyển tải” với mức thuế 40%.

Ngày 2/7, Tổng thống Dolnald Trump công bố khung thỏa thuận thương mại với Việt Nam trên tài khoản mạng xã hội Truth Social. Theo đó, mức 20% sẽ được áp dụng đối với hàng hóa do Việt Nam sản xuất và mức 40% sẽ được áp dụng với hàng hóa chuyển tải. Đổi lại, Việt Nam sẽ mở cửa cho toàn bộ hàng hóa từ Hoa Kỳ thông qua việc xóa bỏ toàn bộ thuế nhập khẩu.

Trong Báo cáo đánh giá thỏa thuận thương mại sơ bộ giữa Hoa Kỳ và Việt Nam, các chuyên gia của Mirae Asset nhận định bước tiến này phần nào đã tái định hình triển vọng tăng trưởng của Việt Nam, mang đến những thách thức và cơ hội đan xen.

Việc Việt Nam là quốc gia thứ hai, sau Vương Quốc Anh, đạt được thỏa thuận sơ bộ về thuế quan với Hoa Kỳ đã nhấn mạnh vài trò và sức ảnh hưởng ngày càng gia tăng của Việt Nam trong chuỗi cung ứng.

Việc loại bỏ toàn bộ thuế nhập khẩu đối với hàng hóa đến từ Mỹ được kỳ vọng sẽ cải thiện cải thiện biên lợi nhuận cho các nhà phân phối, giảm giá tiêu dùng đối với các mặt hàng nhập khẩu giá trị cao như ô tô, thiết bị điện tử, điện thoại và dược phẩm tại thị trường Việt Nam.

Tuy nhiên thoả thuận sơ bộ này vẫn còn tồn tại nhiều ẩn số, cần tiếp tục theo dõi trong quá trình đàm phán sắp tới mới đánh giá được hiệu quả.

Mức thuế 20% được xem là kết quả tích cực nhưng hiệu quả thực tế lại phụ thuộc vào vị thế cạnh tranh tương đối của Việt Nam trong khu vực

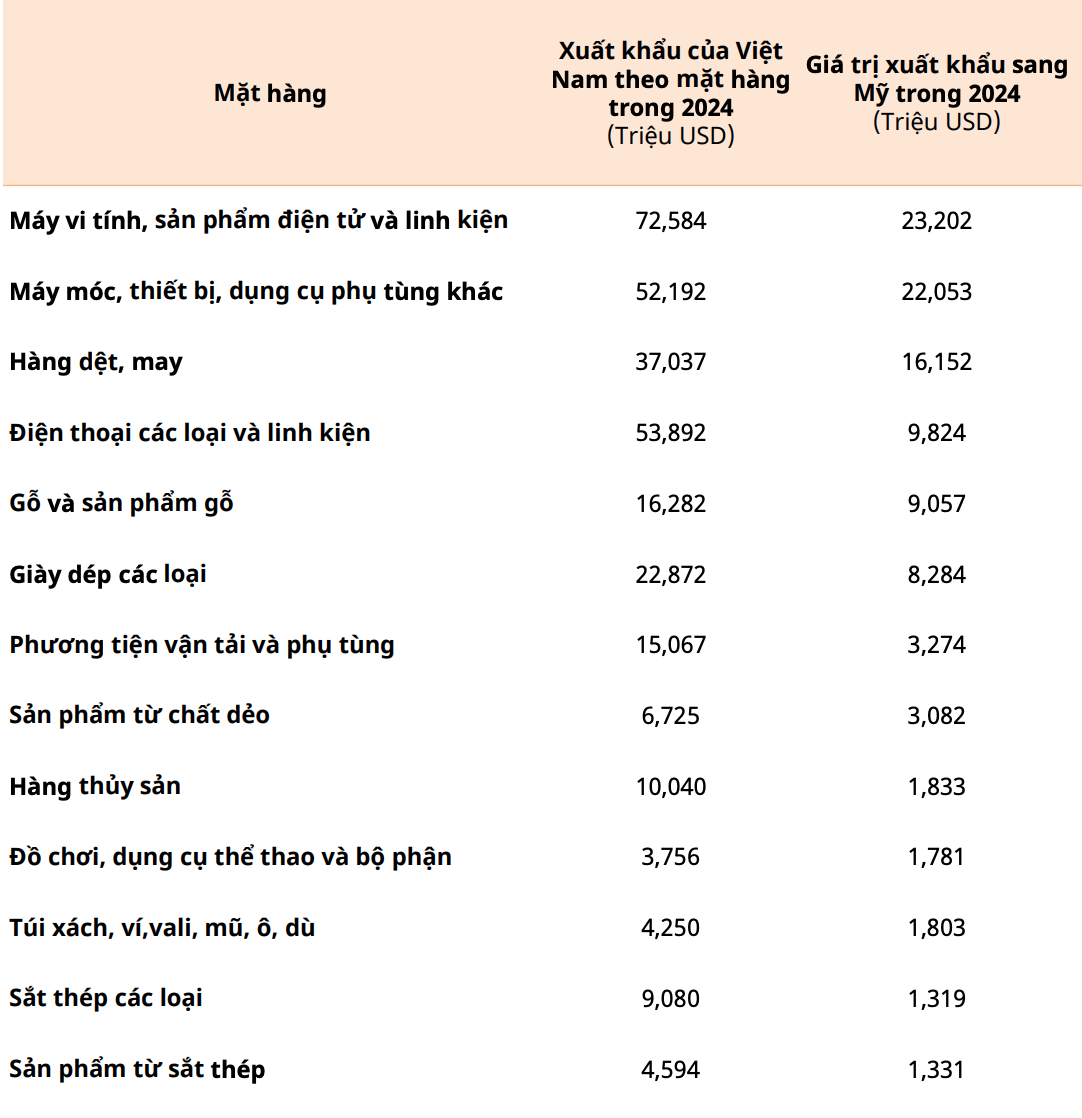

Ngoài các mặt hàng có giá trị gia tăng cao và đã được miễn thuế đối ứng như thiết bị, linh kiện điện tử, điện thoại, mức thuế đối ứng 20% sẽ tác động trực tiếp đến các nhóm ngành thâm dụng lao động và nhạy cảm với sự biến động chi phí như dệt may, giày dép, gỗ và các sản phẩm gỗ, nông sản và thủy sản.

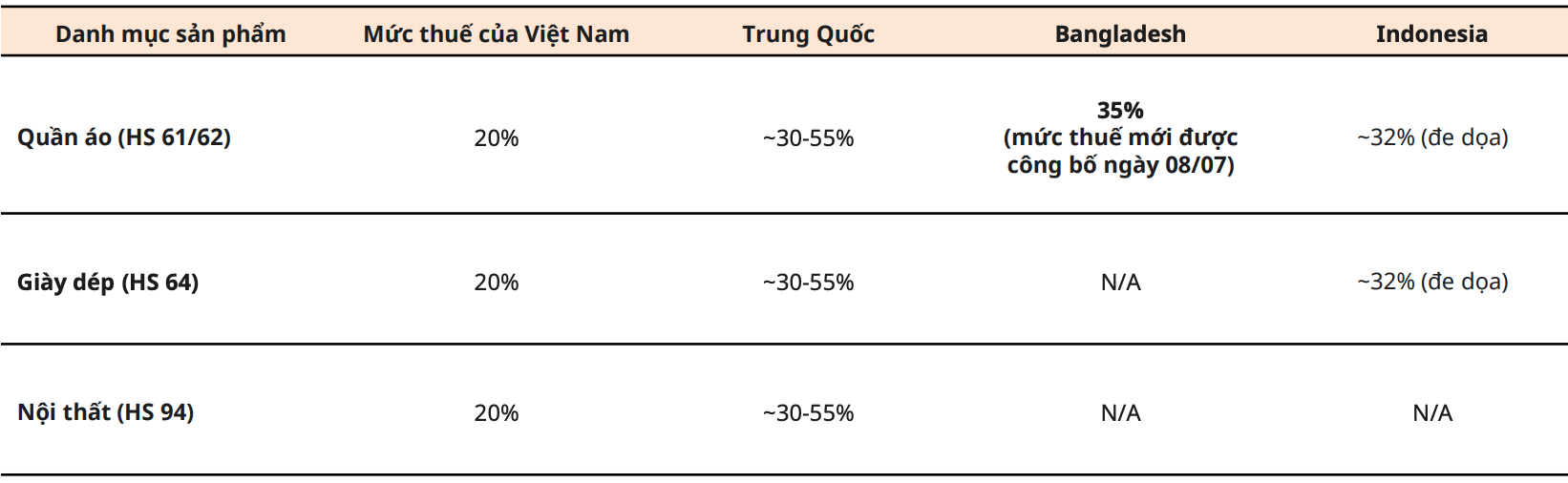

Dù thỏa thuận thuế 20% được xem là kết quả tích cực thì hiệu quả thực tế vẫn phục thuộc vào lợi thế cạnh tranh của Việt Nam so với các nước trong khu vực.

So với Trung Quốc đang chịu mức thuế 55% thì Việt Nam duy trì được lợi thế đáng kể. Đối với các mặt hàng dệt may, giày da, nội thất, mức thuế 20% sẽ giúp củng cố vị thế của Việt Nam trong chuỗi cung ứng “Trung Quốc +1”.

So với Bangladesh đang chịu mức thuế 35%, thì mức 20% của Việt Nam vẫn thấp hơn. Tuy nhiên, chi phí lao động của Bangladesh quá rẻ nên một số nhà sản xuất nhạy cảm về giá và chi phí tại Hoa Kỳ vẫn sẽ giữ mối hàng từ nước này.

So với Indonesia đang chịu mức thuế 32% thì mức 20% Việt Nam chưa tạo nên khoảng cách đủ lớn để ngăn cản Indonesia trở thành thành đối thủ cạnh tranh.

Vùng xám pháp lý, ranh giới giữa gian lận và chuyển tải hợp pháp

Những mặt hàng Việt Nam sẽ được hưởng mức thuế 20%, những mặt hàng chuyển tải sẽ chịu mức thuế 40%. Do vậy, quy định xuất xứ hàng hóa và công tác kiểm soát thực thi phải rất chặt chẽ.

Theo quy định về xuất xứ của Hoa Kỳ, hàng hóa được cấp xuất xứ ở một quốc gia phải đáp ứng tiêu chí “chuyển đổi đáng kể” (substantial transformation). Có nghĩa là, một sản phẩm phải trải qua những thay đổi cơ bản tại một quốc gia để tạo ra một hàng hóa mới về tên gọi, đặc tính hoặc công dụng. Các quy trình đơn giản như lắp ráp, đóng gói lại, hoặc quá cảnh không được xem là đủ điều kiện để xác lập xuất xứ mới. Cục Hải quan và Bảo vệ Biên giới Hoa Kỳ (CBP) là cơ quan cuối cùng xác định một hàng hóa có đủ tiêu chí “chuyển đổi đáng kể” hay không.

Đối với mức thuế chuyển tải 40%, Hoa Kỳ sẽ coi hàng hóa là chuyển tải nếu chúng có nguồn gốc từ một quốc gia khác (như Trung Quốc) và được đưa qua Việt Nam chỉ với công đoạn xử lý tối thiểu trước khi xuất sang Mỹ. Do đó, các doanh nghiệp cần phải lập hồ sơ tài liệu một cách tỉ mỉ hơn cho toàn bộ quy trình sản xuất và chuỗi cung ứng của mình.

Các nhà sản xuất tại Việt Nam sẽ chịu áp lực trong việc chứng minh sản phẩm của họ thực sự là “Sản xuất tại Việt Nam” theo tiêu chí chuyển đổi đáng kể. Phương pháp trực tiếp nhất là gia tăng tỷ lệ nội địa hóa bằng cách tìm nguồn cung ứng linh kiện và nguyên vật liệu thô từ trong nước hoặc từ các nguồn không phải Trung Quốc. Điều này làm gia tăng chi phí đầu tư cho hoạt động tuân thủ, tăng thêm yêu cầu về hồ sơ chứng từ, và rủi ro kéo dài thời gian giao hàng, bị hải quan giữ lại để xác minh.

Nhìn nhận tích cực thì các doanh nghiệp trong nước sẽ có động lực cho việc phát triển chuỗi cung ứng trong nước theo chiều dọc, song quá trình triển khai thực tế không dễ dàng trong ngắn hạn.

Trước mắt, mức thuế 40% đối với các đơn hàng bị tình nghi là hàng hóa chuyển tải có khả năng sẽ ảnh hưởng tới chuỗi cung ứng dựa vào dòng chảy nguyên vật liệu từ phía Nam Trung Quốc đến các cụm nhà máy sản xuất tại khu vực miền Bắc Việt Nam để lắp ráp và tái xuất sang Hoa Kỳ.

Một số ngành xuất khẩu chủ lực được cho là có mức độ rủi ro chuyển tải cao bao gồm dệt may, giày dép (vì phụ thuộc lớn vào nguồn cung vải và nguyên phụ liệu nhập khẩu từ Trung Quốc); nội thất và sản phẩm gỗ (phụ thuộc vào nhập khẩu gỗ đã qua chế biến và các linh kiện nhập khẩu từ Trung Quốc).

Bước đi trên dây: “Ngoại giao cây tre” trước căng thẳng Mỹ Trung leo thang

Sự phụ thuộc phức tạp của Việt Nam vào chuỗi cung ứng của Trung Quốc khiến quy tắc xuất xứ về “chuyển đổi đáng kể” (substantial transformation) trở thành một yếu tố rủi ro cần thận trọng đánh giá. Mô hình tăng trưởng dựa vào xuất khẩu của Việt Nam được xây dựng trên nền tảng vật tư, nguyên liệu đầu vào từ Trung Quốc, tạo ra một điểm yếu cố hữu.

Trong đó, kim ngạch nhập khẩu của Việt Nam từ Trung Quốc đã tăng vọt lên mức kỷ lục 144 tỷ USD vào năm 2024, củng cố vị thế của Trung Quốc là nguồn cung nhập khẩu lớn nhất của Việt Nam, bỏ xa các đối tác thương mại khác. Sự phụ thuộc này càng trở nên hiện hữu đối với các ngành hàng xuất khẩu chủ lực.

Theo số liệu của Tổng cục Hải quan và Hiệp hội Dệt may Việt Nam (VITAS), các doanh nghiệp Trung Quốc đang cung ứng hơn một nửa nguyên phụ liệu cho ngành dệt may Việt Nam. Tình trạng tương tự cũng tồn tại trong lĩnh vực điện tử, rất may là lĩnh vực điện tử đang được miễn thuế đối ứng.

Ước tính của Viện nghiên cứu Lowy cho thấy hàm lượng giá trị từ Trung Quốc chiếm khoảng 28% tổng giá trị xuất khẩu của Việt Nam. Nếu tính cả phần giá trị gián tiếp, con số này có thể lên đến 40%. Nếu quy tắc chuyển tải bị diễn giải một cách khắt khe thì phần lớn danh mục hàng hóa xuất khẩu của Việt Nam đứng trước nguy cơ bị phân loại là chứa quá nhiều hàm lượng từ Trung Quốc.

Thực trạng này mang lại những áp lực vô cùng lớn và đồng thời cũng là phép thử đối với học thuyết ngoại giao “cây tre” – nghệ thuật cân bằng tinh tế giữa Trung Quốc và Hoa Kỳ. Việc chấp nhận các điều khoản nhắm thẳng vào lợi ích kinh tế của Trung Quốc có thể khiến Việt Nam bị Bắc Kinh nhìn nhận là đã từ bỏ vị thế trung lập và ngả về phía Hoa Kỳ.

Phản ứng của Bắc Kinh đã rất rõ ràng, thể hiện ở việc Bộ Thương mại Trung Quốc cảnh báo sẽ có “các biện pháp đáp trả kiên quyết” đối với bất kỳ thỏa thuận nào gây tổn hại đến lợi ích của Trung Quốc. Vũ khí hiệu nhất của Trung Quốc không nằm ở các biện pháp thuế quan trả đũa, mà ở khả năng làm gián đoạn dòng chảy nguyên vật liệu và hàng hóa trung gian thiết yếu – một động thái có thể tác động đến nhiều ngành sản xuất của Việt Nam.

Bối cảnh này cho thấy một mâu thuẫn cố hữu và mang tính nền tảng ngay trong chính sách của Hoa Kỳ đối với Việt Nam. Một mặt, nhánh địa chính trị trong chính phủ Hoa Kỳ tìm cách xây dựng Việt Nam thành một đối tác chiến lược mạnh mẽ, thịnh vượng và ổn định để đối trọng với ảnh hưởng của Trung Quốc tại Ấn Độ Dương – Thái Bình Dương. Một nền kinh tế Việt Nam hùng mạnh được xem chiến lược đôi bên cùng có lợi đối với Hoa Kỳ.

Mặt khác, nhánh thương mại theo chủ nghĩa trọng thương, với lăng kính tập trung vào thâm hụt thương mại song phương, lại theo đuổi chính sách thuế quan trừng phạt, vốn có nguy cơ trực tiếp làm suy yếu hoạt động kinh tế của Việt Nam. Hai mục tiêu này xung đột trực tiếp với nhau.

Các biện pháp thuế quan trừng phạt không chỉ rủi ro gây tổn hại cho kinh tế Việt Nam, mà còn có thể đẩy Việt Nam lại gần Trung Quốc hơn vì sự cần thiết về kinh tế, qua đó tự làm suy yếu các mục tiêu địa chính trị dài hạn của Hoa Kỳ.

Mâu thuẫn trong chính sách của Hoa Kỳ đã tạo ra một không gian xoay xở hẹp nhưng đồng thời lại cực kỳ quan trọng, cho phép các nhà ngoại giao Việt Nam tận dụng và chèo lái giữa các nghịch lý của Hoa Kỳ để đảm bảo một mối quan hệ ổn định và thuận lợi hơn.

Các kịch bản tăng trưởng GDP dưới tác động của thuế quan đối ứng Hoa Kỳ

Dựa trên phân tích đánh giá trên, Mirae Asset đưa ra ba kịch bản tăng trưởng của Việt Nam.

Kịch bản tích cực: CBP giám sát chống chuyển tải ở phạm vi hẹp và Trung Quốc phản ứng ôn hòa. GDP sẽ làm từ 0,8% đến 1,2%Thâm hụt thương mại với Mỹ sẽ giảm từ 15% đến 25%. Tiền đồng sẽ giảm so với USD khoảng 3%. Dòng vốn FDI tăng trưởng tích cực bởi xu hướng nội địa hóa và chính sách “Trung Quốc +1”.

Kịch bản cơ sở: CBP giám sát chống chuyển tải có chọn lọc theo mặt hàng và Trung Quốc phản ứng lại một cách tiết chế. GDP sẽ giảm từ 1,5% đến 2,5%. Thâm hụt thương mại với Mỹ sẽ giảm từ 25% đến 40%. Tiền đồng sẽ giảm so với USD trong phạm vi cho phép (khoảng 3%-5%). Dòng vốn FDI không mấy tích cực. Chuỗi cung ứng chuyển từ Trung Quốc sang quốc gia khác. Lạm phát (CPI) sẽ giảm nhẹ do tăng trưởng chậm lại.

Kịch bản tiêu cực: CBP giám sát chống chuyển tải trên diện rộng và Trung Quốc trả đũa mạnh mẽ. GDP sẽ giảm trên 3%. Thâm hụt thương mại với Mỹ sẽ giảm trên 40%. Tiền đồng sẽ mất giá mạnh trên 5%, gia tăng rủi ro can thiệp của Ngân hàng Nhà nước . Dòng vốn FDI sẽ bị tác động tiêu cực. Tiềm ẩn rủi ro đình lạm do sốc nguồn cung từ Trung Quốc.

Có thể nói, tuyên bố thuế quan ngày 02/7 về bản chất mới chỉ là một thỏa thuận sơ bộ, với nhiều chi tiết quan trọng còn bỏ ngỏ, tạo ra một bối cảnh bất định và sẽ được định hình bởi các yếu tố mang tính quyết định trong thời gian tới. Mirae Asset giữ lập trường thận trọng một cách lạc quan, đồng thời tiếp tục theo dõi ba khía cạnh chính để xác định hướng đi tiếp theo, bao gồm diễn biến về tính pháp lý của thỏa thuận, sự thay đổi trong cục diện cạnh tranh và tiến trình giải quyết các vấn đề phi thuế quan.

Xem thêm