Không thể truy cập mẫu biểu phí, lãi, hợp đồng mở thẻ của Eximbank

- Nguyên Hương

- •

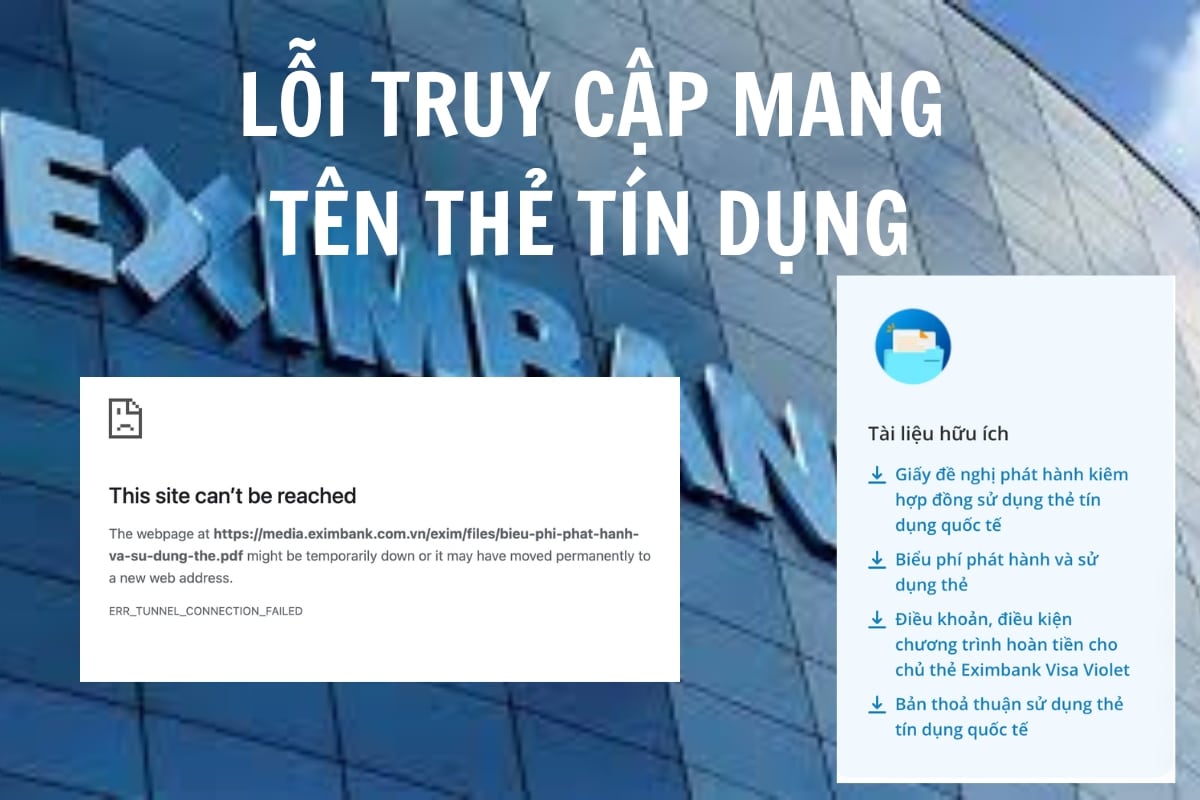

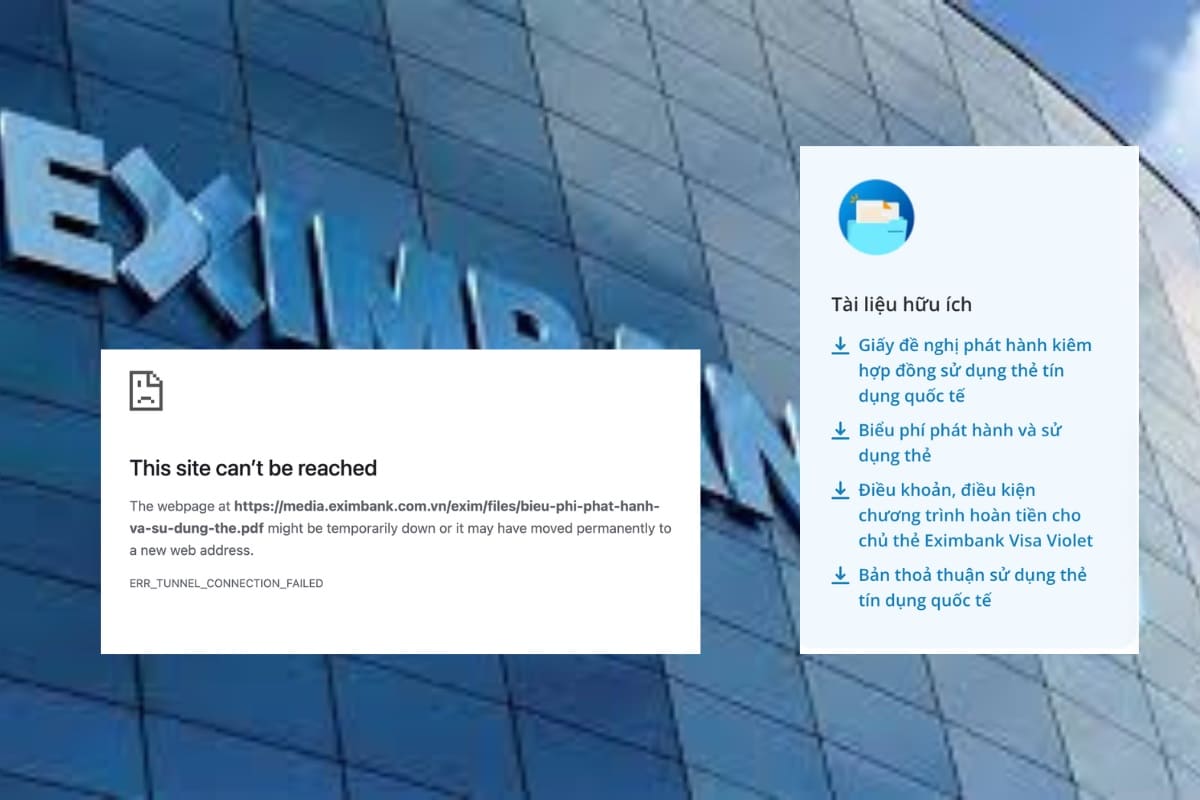

Tại thời điểm 16h ngày 26/3/2024, website chính thức của Eximbank tại tên miền www.eximbank.com.vn đã không thể truy cập được mục biểu phí, biểu mẫu giấy đề nghị phát hành thẻ, các điều khoản sử dụng thẻ.

Sự cố lỗi truy cập xảy ra khi NHNN vừa công bố Công văn 2235/NHNN-TT về việc triển khai biện pháp đảm bảo an ninh, an toàn trong hoạt động thẻ ngân hàng.

Tại Công văn 2235, NHNN yêu cầu các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài hoạt động tại Việt Nam:

- Rà soát các quy trình nội bộ về phát hành và sử dụng thẻ ngân hàng đảm bảo tuân thủ theo quy định pháp luật hiện hành; đồng thời chỉ đạo, quán triệt cán bộ, nhân viên trong toàn hệ thống thực hiện đúng trình tự, thủ tục phát hành và sử dụng thẻ ngân hàng theo đúng quy định pháp luật khi thực hiện phát hành thẻ cho khách hàng.

- Rà soát đảm bảo các loại phí, lãi suất, phương pháp tính lãi đối với từng loại thẻ phát hành tuân thủ đúng quy định của NHNN và pháp luật liên quan; đồng thời phải công khai minh bạch, cung cấp đầy đủ thông tin và có biện pháp đảm bảo khách hàng đã nắm được các thông tin về quyền và nghĩa vụ của khách hàng, các loại phí, lãi suất, phương pháp tính lãi (đặc biệt là với thẻ tín dụng) và những thay đổi (nếu có) trong quá trình khách hàng sử dụng thẻ.

- Rà soát toàn bộ quy trình xử lý tra soát, khiếu nại theo đúng quy định pháp luật; Trường hợp phát sinh khiếu nại, phản ánh của khách hàng trong quá trình sử dụng thẻ, tổ chức phát hành thẻ (TCPHT) xử lý theo đúng quy trình và quy định của pháp luật liên quan, đảm bảo nhanh chóng, kịp thời và dứt điểm, không để vụ việc kéo dài ảnh hưởng đến quyền lợi hợp pháp của khách hàng cũng như hình ảnh và uy tín của TCPHT.

- Trường hợp phát hiện các vấn đề bất thường trong việc sử dụng thẻ của khách hàng (như không phát sinh giao dịch, phát sinh nợ quá hạn kéo dài,…) thông qua quá trình kiểm soát, giám sát, TCPHT cần chủ động thông tin đến khách hàng và phối hợp các bên liên quan có biện pháp xử lý kịp thời đảm bảo không ảnh hưởng đến quyền lợi hợp pháp của khách hàng và TCPHT.

- Thực hiện các biện pháp truyền thông tới khách hàng (qua các phương tiện thông tin đại chúng, các kênh truyền thông mà khách hàng dễ dàng tiếp cận) về quyền và trách nhiệm của khách hàng trong quá trình phát hành và sử dụng thẻ ngân hàng; khuyến cáo khách hàng các biện pháp bảo mật dữ liệu cá nhân, thông tin thẻ ngân hàng tránh rủi ro lộ lọt thông tin cá nhân, thông tin thẻ sử dụng cho các mục đích bất hợp pháp.

Công văn được NHNN gửi tới các Ngân hàng khi vụ việc thẻ tín dụng của Eximbank đang trở thành khủng hoảng truyền thông số 1 trong lĩnh vực ngân hàng, gây hệ lụy không nhỏ tới lĩnh vực thẻ thanh toán toàn hệ thống.

Vụ việc thẻ tín dụng Eximbank nhen nhóm khủng hoảng thẻ thanh toán ngân hàng trên diện rộng

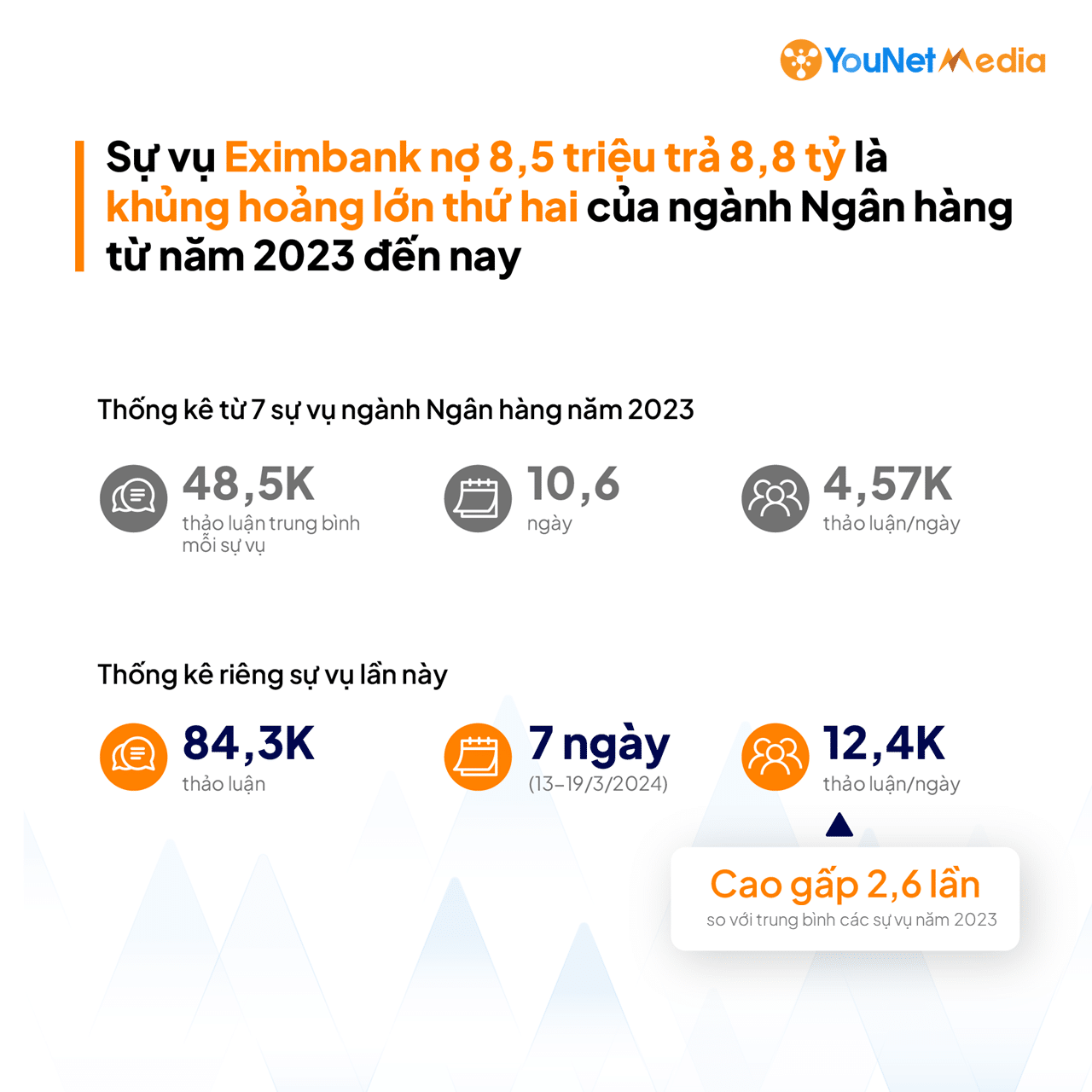

Thống kê YouNet Media – đơn vị phân tích dữ liệu mạng xã hội – cho thấy tổng số thảo luận tiêu cực về thẻ tín dụng của Eximbank đạt kỷ lục, chỉ thấp hơn vụ ngân hàng SCB trong quá khứ.

Chỉ trong 7 ngày, có tới 84.300 thảo luận, trong đó 45.100 thảo luận công khai chỉ trích Eximbank. Chỉ số cảm xúc của toàn bộ sự vụ này ghi nhận là -0,89 (cao nhất là 1, thấp nhất là -1), có nghĩa gần chạm đáy thất vọng.

Thống kê 7 sự vụ ngành ngân hàng 2023. (Nguồn Younet Media)

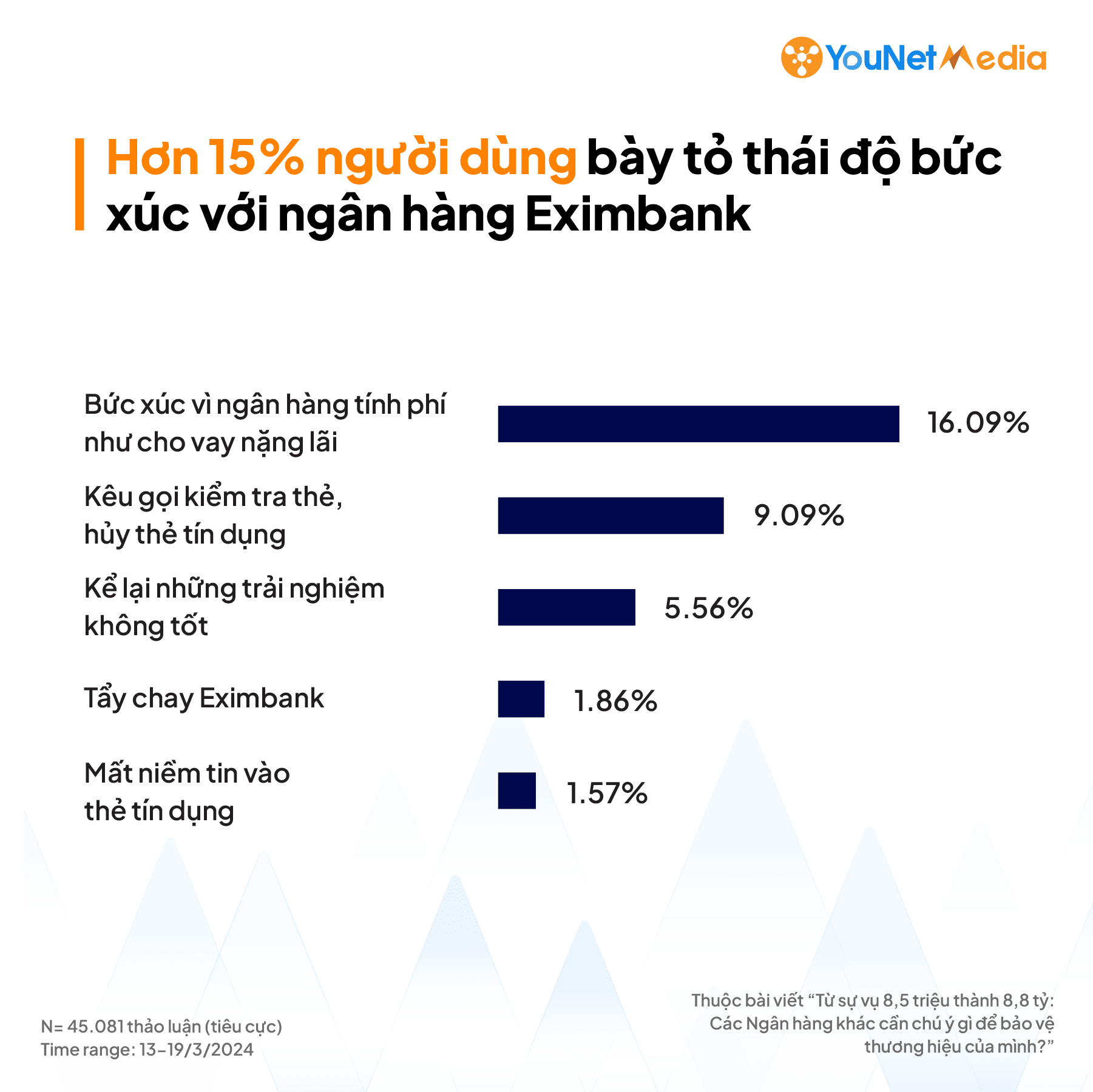

Trong số hơn 45.100 bình luận tiêu cực có đến 16,9% bình luận bày tỏ sự bức xúc với ngân hàng Eximbank như “ngân hàng cho vay nặng lãi”, “tính lãi gấp vạn lần tín dụng đen”, “kinh khủng”.

Đáng chú ý, hơn 9% bình luận kêu gọi kiểm tra thẻ, hủy thẻ tín dụng nếu không còn sử dụng vì khách hàng lo sợ “bỗng dưng thành con nợ”.

Hơn 3.800 bình luận bày tỏ sự kinh ngạc và bức xúc vì khi rà soát lại thông tin với ngân hàng thì phát hiện mình cũng là “con nợ” trong nhiều năm qua.

Không dừng lại ở các thảo luận bức xúc và lo lắng, người dùng đang có xu hướng cẩn trọng hóa trong việc mở thẻ thanh toán nói chung và thẻ tín dụng nói riêng. 1,57% số bình luận bày tỏ mất niềm tin vào thẻ tín dụng vì lo sợ thành con nợ bất đắc dĩ.

Phản ứng của người sử dụng thẻ với sự vụ Eximbank. Nguồn YouNet Media

Ngoài ra YouNet Media còn ghi nhận việc một số ngân hàng khách cũng bị “vạ lây”. Điển hình có hơn 2500 thảo luận đề cập đến ngân hàng Đông Á khi người dùng kiểm tra và phát hiện nợ phí thường niên thẻ.

Một “làn sóng” hủy thẻ, “quay lưng” với thẻ tín dụng đang diễn ra bởi nỗi lo “bỗng một ngày trở thành con nợ”, không chỉ riêng tại Eximbank mà đang lan sang các ngân hàng khác, không chỉ với thẻ tín dụng mà còn các loại thẻ thanh toán nói chung.

Niềm tin của khách hàng với thẻ tín dụng thực sự lung lay

Càng tìm hiểu sâu, khách hàng càng “sốc” về thực trạng pháp lý với ngân hàng, hoang mang với tình thế bị động và yếu thế của mình, đồng thời cũng minh bạch được nhiều việc lâu nay ngân hàng tự động thực hiện cho khách hàng như: Tự động tính phí dịch vụ, tích nợ cho khách hàng; Tự động nhập lãi cuối kỳ vào nợ gốc để tính lãi; Tự động chuyển thông tin khách hàng đến bên thứ ba để phục vụ công tác thu hồi nợ,….

Yếu thế ngay từ thời điểm mở thẻ, khách hàng chỉ có quyền lựa chọn điền thông tin trên các biểu mẫu ngân hàng soạn sẵn và chấp nhận các quy định ngân hàng đưa ra. Điều đáng nói là các hợp đồng biểu mẫu này được soạn thảo rất chung chung, chủ yếu là giao quyền chủ động cho ngân hàng quy định các quy định tiếp theo của ngân hàng mà không cần báo trước.

Phương thức tính lãi trả chậm cũng được ngân hàng quy định rất đặc thù, cho phép tính lãi chồng lãi, khác hẳn với quy định chung của Ngân hàng nhà nước tại Thông tư 39/2016/TT-NHNN quy định về hoạt động cho vay của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng chỉ tính lãi trên nợ gốc.

Tại Nghị quyết số 01/2019/NQ-HĐTP hướng dẫn một số quy định về lãi, lãi suất, phạt vi phạm, Hội đồng thẩm phán Tòa án Nhân dân tối cao cũng chỉ chấp nhận tính lãi trên nợ gốc, không chấp nhận tính lãi chồng lãi trong công tác xét xử. Tuy nhiên, không hiểu vì một lý do nào đó, gần đây, một vị đại diện NHNN vẫn thừa nhận rằng một số ngân hàng vẫn đang áp dụng phương áp tính lãi chồng lãi cho khách hàng của mình.

Tính đến cuối năm 2023, cả nước có 140 triệu thẻ thanh toán, trong đó có 10,2 triệu thẻ tín dụng. Trung bình 1 người trưởng thành sẽ có 2 thẻ thanh toán ngân hàng. Tổng giao dịch qua thẻ tín dụng năm 2023 đạt 1 triệu tỷ đồng.

Nếu làn sóng hủy thẻ, quay lưng với thẻ tín dụng thực sự diễn ra thì hoạt động thẻ ngân hàng có thể bị kéo tụt trở lại một số năm về trước, tổn thất khó đo đếm được.

Nguyên Hương (t/h)

Xem thêm

Từ khóa tín dụng đen vụ thẻ tín dụng eximbank lãi chồng lãi hủy thẻ tín dụng cho vay nặng lãi khủng hoảng truyền thông